显示技术发展打开 PI 材料市场空间,中国将实现

来源:势银膜链综合整理

聚酰亚胺是指主链上含有酰亚胺环(-CO-N-CO-)的聚合物。其具有优良的耐热性能、耐低温性能、耐稀酸性、机械性能、介电性能和低热膨胀系数、高耐辐射性能、自熄阻燃性能、无毒的特点。由此加工制成的PI薄膜、耐高温工程塑料、复合材料用基体树脂、耐高温黏结剂、纤维和泡沫等多种形式材料,在许多高新技术领域具有广阔的应用前景和巨大的商业价值。

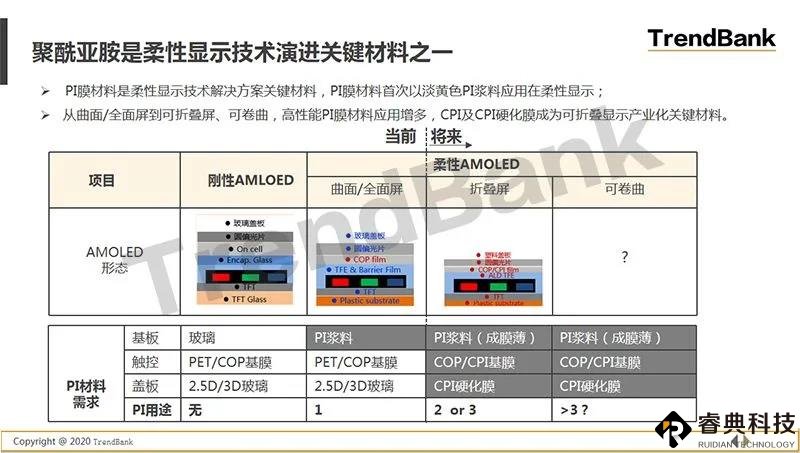

电子显示领域,驱动 PI 膜需求增长的主要是柔性 AMOLED 技术的发展,具体可以分为三个阶段:第一阶段是 2007 年三星的刚性 AMOLED 量产,尽管刚性 AMOLED 产线并不需要 PI 薄膜,但拉开了手机领域 OLED 取代 LCD 的序幕。第二阶段是 2013-2018 年柔性 AMOLED 的发展。2013 年三星首条柔性AMOLED 量产,并应用在手机 Galaxy Round 上;2017 年苹果 iPhoneX 也首次采用了柔性 AMOLED 屏幕,同年京东方首条 6 代柔性屏投产;2018 年华为的爆款手机 mate20pro 也采用柔性 AMOLED,由京东方和 LGD 供货,至此全球顶尖手机厂商三星、苹果、华为的旗舰手机均采用了柔性 AMOLED 屏幕,行业技术趋势已经形成。柔性 AMOLED 屏幕的生产需要 PI 浆料作为衬底,这是现阶段显示领域最主要的需求。第三阶段是 2019 年折叠屏成为风口。2019 年 2 月折叠手机三星 Galaxy Fold和华为 MateX 先后上市,在柔性 AMOLED 的基础上做出了折叠屏。进入到2020年,又是三星和华为率先推出了新一代折叠屏手机产品。相比上一代,两家公司都在发布会后不久就开始正式发售。同时,小米、摩托罗拉、联想等企业先后布局折叠手机。

我国的聚酰亚胺技术发展相对日韩、美国要滞后一些,高性能聚酰亚胺膜、碳纤维和芳纶纤维一起,被认为是目前制约我国高技术产业发展的三大瓶颈性关键高分子材料。我国聚酰亚胺的研究始于1962年;1963年漆包线问世;1966年后,薄膜、塑料、胶粘剂相继研发出来。据统计, 目前聚酰亚胺的研发单位约20多家,主要单位有中科院长春应化所、桂林电器科学研究院、中科院化学所、上海合成树脂研究所等。同时,PI材料企业也已形成相应的竞争格局,代表企业有瑞华泰、时代新材、丹邦科技、国风塑业和鼎龙股份等。

国内聚酰亚胺企业整体产能规模较小,以百吨级装置为主,产量和国外寡头企业差距非常大。所以,聚酰亚胺大类别和高端产品被国外企业垄断,严重制约了我国相关产业的发展,近几年,国内针对聚酰亚胺项目的投资规模已经达到千亿级别,相信在不久的将来,我国聚酰亚胺产业一定会实现跨越式发展。